Documento de Referência da Consultoria Legislativa

DIRETORIA LEGISLATIVA

CONSULTORIA LEGISLATIVA

ASSUNTO: REFORMA DA PREVIDÊNCIA SOCIAL: UM TEMA RECORRENTE

CONSULTOR: Cláudia Augusta Ferreira Deud

DATA: Março de 2011

POR QUE REFORMAR

O principal argumento utilizado para justificar a necessidade de reformas urgentes no sistema previdenciário brasileiro diz respeito à mudança dos padrões demográficos do Brasil. Sabe-se que o Regime Geral de Previdência Social - RGPS é um regime de repartição simples que baseia-se na solidariedade intergeracional: os trabalhadores de hoje pagam a aposentadoria dos trabalhadores de ontem e assim por diante. Tal raciocínio também é aplicável à maioria dos regimes próprios de previdência dos servidores públicos. Dessa forma, as transformações demográficas são de extrema relevância para o modelo previdenciário em vigor.

Em 2008 o Instituto Brasileiro de Geografia e Estatística - IBGE divulgou a revisão da projeção populacional para o Brasil até 2050 e ficou patente a redução da taxa de fecundidade da mulher brasileira e a rapidez do processo de envelhecimento da população, decorrente, em especial, do aumento da esperança de vida em todas as faixas etárias.

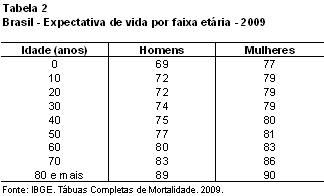

As novas projeções evidenciaram que a expectativa de sobrevida eleva-se a cada ano de vida do trabalhador. Pode-se constatar, a partir da Tabela 2, que aos 50 anos, idade em que muitas trabalhadoras já se movimentam para solicitar a aposentadoria, há uma expectativa de sobrevida de 31 anos de vida, superior ao período para o qual contribuiu para o financiamento de seu benefício previdenciário. Já o homem conta com uma expectativa de sobrevida menor do que a da mulher, mas ainda assim sobreviverá, felizmente, por pelo menos 20 anos, caso se aposente aos 60 anos de idade, e muito provavelmente o seu benefício será transformado em pensão e por algum período deverá ser destinado à esposa ou à companheira sobrevivente.

Confirmando-se esse cenário, espera-se, em futuro próximo, um aumento da concessão de benefícios previdenciários (e assistenciais) aos idosos e, simultaneamente, uma elevação no tempo de duração destes benefícios, paralelamente a uma redução na proporção de indivíduos na base da pirâmide etária, o que comprometerá a sustentação do regime previdenciário de repartição simples, pois haverá mais gastos e menos receitas oriundas da contribuição incidente sobre a remuneração dos trabalhadores.

Outro argumento favorável à reforma baseia-se na análise da evolução das receitas e despesas do RGPS ao longo dos últimos 20 anos. Conforme pode-se visualizar na Tabela 3, as despesas elevaram-se de 2,64% do PIB, em 1988, para 6,94%, em 2010, um crescimento de mais de 4% do PIB em duas décadas. Tal crescimento decorreu, em um primeiro momento, da implantação das medidas preconizadas pela Constituição Federal promulgada em 1988, e, a partir de 1995, da vinculação de parte da despesa à variação do salário mínimo.

Paralelamente, a principal fonte de receita da previdência social, incidente sobre a remuneração paga aos trabalhadores que prestam serviços às empresas, elevou-se apenas em 1,5% do PIB no mesmo período, gerando um desequilíbrio financeiro entre receitas e despesas da ordem de 1,18% do PIB em 2010.

É fato que a Constituição Federal fixou, em seu art. 195, outras fontes de custeio para a Seguridade Social, em especial contribuições incidentes sobre o faturamento e o lucro das empresas. No entanto, é importante mencionar que essas fontes devem financiar não só o sistema previdenciário como também as áreas de saúde e assistência social, que a cada dia recebem menos recursos em função do crescimento da despesa previdenciária.

Conforme mencionado anteriormente, a elevação dos gastos com benefícios do RGPS tem estreita correlação com a política de valorização do salário mínimo adotada a partir de 1995. A Constituição Federal, em seu art. 201, § 4º, estabelece que o reajustamento dos benefícios deve preservar o seu valor real, o que significa dizer que a inflação de determinado período deve ser integralmente reposta. Paralelamente, determina, em seu art. 201, § 2º, que nenhum benefício pode ter valor inferior ao do salário mínimo. Como o Governo vem adotando desde 1995 uma política de valorização do salário mínimo, com a concessão de ganhos reais, acima da inflação, parte significativa da despesa previdenciária, ou seja, 41% desta, vem apresentando crescimento real.

A adoção de dois critérios de reajuste no âmbito da previdência social, sendo que um deles incorpora ganhos reais, vem alterando toda a composição da despesa previdenciária por faixa de valor, de tal forma que nos últimos dez anos a percentagem da despesa com benefícios de valor superior a 5 salários mínimos reduziu-se de 33 para 5% em 2010, conforme pode-se visualizar na Tabela 4.

Diante desse quadro, os segurados que percebem benefícios de valor superior ao mínimo têm pressionado o Poder Legislativo para que também a eles seja concedido ganho real equivalente ao do salário mínimo, sob argumentação de que precisam recompor as perdas verificadas ao longo dos últimos 16 anos. De mencionar, no entanto, que este argumento não é de todo correto, pois os reajustes anuais com base em índice de preços têm mantido o valor real dos benefícios de valor superior ao piso.

No tocante aos regimes próprios de previdência dos servidores públicos, também há argumentos que buscam justificar uma nova reforma previdenciária. A questão demográfica, por exemplo, também repercute nos regimes próprios de previdência dos servidores públicos, em especial a questão do envelhecimento da população, o que justificaria a adoção de critérios mais rígidos para a concessão da aposentadoria, em especial para as mulheres.

Outro ponto de destaque refere-se ao financiamento do sistema previdenciários dos servidores públicos federais. Dados recentemente divulgados alertam para o fato de que, em 2010, a arrecadação da contribuição previdenciária dos servidores públicos totalizou R$ 22,5 bilhões (1), enquanto as despesas com benefícios somaram R$ 72,3 bilhões (2), resultando em uma necessidade de financiamento da ordem de 1,35% do PIB, maior do que a necessidade de financiamento do RGPS em 2010. Além disso, alega-se que tais despesas referem-se a gastos com aposentadoria e pensões de cerca de 1 milhão de servidores públicos federais, enquanto a despesa previdenciária do RGPS destina-se a custear os benefícios pagos a mais de 26 milhões de segurados.

POR QUE NÃO REFORMAR

O argumento mais importante contra a reforma da previdência social diz respeito ao seu efeito redistributivo de renda que gera, como consequência, a redução da pobreza no Brasil. Segundo o Comunicado da Presidência nº 31, de 1º de outubro de 2009, elaborado pelo Instituto de Pesquisas Econômicas Aplicada - IPEA, análises dos dados relativos à Pesquisa Nacional por Amostra de Domicílios - PNAD de 2008 continuavam a apontar que os benefícios previdenciários, bem como os assistenciais, têm favorecido a redução da pobreza, sobretudo entre os seus beneficiários idosos. Segundo o referido Comunicado,

"os cálculos revelam que, se fossem retirados todos os benefícios previdenciários atualmente pagos pela previdência social, a população de indigentes cresceria, no ano de 2008, em mais de 17 milhões de indivíduos; e o de pobres, em quase 21 milhões. O percentual de indigentes praticamente dobraria, passando de 10,74% para 20,19% da população, enquanto o percentual de pobres subiria em mais de um terço, passando de 29,18% para 40,56%. Esses números mostram a importância da proteção previdenciária no combate à indigência e à pobreza no Brasil."

O Comunicado nº 31 acrescenta, ainda, que retirados todos os benefícios previdenciários, a desigualdade de renda elevaria-se, o que implica dizer que estes benefícios, em especial aqueles no valor de até 1 salário mínimo, têm atuado positivamente na redução da desigualdade pessoal de renda dos trabalhadores brasileiros

Outra questão levantada é que as despesas previdenciárias incorporam gastos com benefícios rurais para os quais não há financiamento adequado, contrariando a natureza contributiva do regime previdenciário, previsto pelo art. 201, caput, da Constituição Federal. Argumenta-se que tais despesas seriam, então, de cunho assistencial e não previdenciário. Expurgadas tais despesas, o Regime Geral de Previdência Social estaria mais equilibrado do que o anunciado pelos estudiosos da matéria.

Questiona-se, também, o fato de que as reformas previdenciárias sempre são direcionadas para a redução de despesas, ou seja, implementação de regras mais rígidas para a concessão de benefícios, deixando totalmente à margem da discussão os possíveis efeitos de uma melhoria na arrecadação de receitas, decorrentes do crescimento econômico, da maior formalização do mercado de trabalho e da chamada inclusão previdenciária.

Nesse sentido, DELGADO, em artigo elaborado no ano de 2006, demonstra que as mudanças no ciclo de crescimento da economia e do mercado de trabalho afetam significativamente o sistema previdenciário brasileiro.

Com base em dados do IBGE, DELGADO aponta que em 1980 cerca de 55,6% da População Economicamente Ativa (PEA) (3) eram contribuintes da previdência social. Em 2000 o número de contribuintes caiu para 40% da PEA, mas o número de segurados da previdência social manteve-se na casa dos 50% da PEA pelo acréscimo de 9% referentes a trabalhadores rurais não contribuintes mas potencialmente segurados da previdência social por força do disposto na Constituição Federal, art. 195, § 8º, e nas Leis nºs 8.212 e 8.213, ambas de 24 de julho de 1991.

O crescimento econômico experimentado a partir dos anos 2000 tem mudado completamente esse quadro. O texto de DELGADO aponta que já em 2004 o crescimento econômico do país aumentou a inclusão previdenciária, com elevação do setor formal em detrimento do setor informal. Argumentava o Autor, naquela época, que "a reversão do ciclo de desfiliação precisaria continuar por no mínimo uma década para que o sistema previdenciário pudesse se ampliar..." Alertava, ainda, que "a existência de uma necessidade de financiamento do Regime Geral de Previdência Social, da ordem de 2% do PIB, é apresentada em círculos conservadores como sinal de um problema fiscal explosivo, que se supõe, dever-se-ia combater com restrição de direitos básicos numa futura nova "Reforma da Previdência Social". Nessa perspectiva não se cogita crescimento econômico com distribuição de renda pessoal, na linha dos direitos básicos da seguridade social."

Indo ao encontro dessas colocações, o crescimento econômico verificado nos últimos anos elevou sobremaneira o número de segurados da previdência social, tendo atingido 59,6% da PEA em 2008, conforme dados contidos na Comunicação da Presidência nº 31, de 2009. Informações oriundas do IBGE também comprovam o aumento do número de contribuintes de instituto de previdência, tendo as filiações alcançado 49,6 milhões de trabalhadores em 2009.

Há, portanto, espaço para o crescimento da receita oriunda da contribuição incidente sobre a remuneração dos trabalhadores, sem que seja elevado o percentual de contribuição. Da mesma forma, eventual redução na alíquota desta contribuição social, bem como a flexibilizaçãos nas regras da legislação trabalhista podem gerar novas contratações de mão de obra e, por consequência, recursos adicionais necessários para equilibrar as contas da previdência social.

A questão do controle mais eficiente tanto das despesas previdenciárias, com o intuito de reduzir fraudes, como também da receita, em especial a agilização na cobrança da dívida ativa, são temas que também permeiam o debate sobre a reforma (ou não) do sistema previdenciário brasileiro.

No âmbito do regime de previdência dos servidores públicos, argumenta-se que após três reformas constitucionais, já se pode observar algum efeito positivo nas contas públicas no que se refere à estabilização das despesas. De fato, no período de 1991 a 2010 as despesas da União com servidores públicos elevaram-se em apenas 1,1% do PIB, enquanto os gastos com benefícios do RGPS, por exemplo, elevaram-se em 3,7% do PIB. (4)

Ainda em relação ao regime de previdência dos servidores públicos federais, argumenta-se que na análise dos dados de 2010 não se levou em conta o fato de que os R$ 22,5 bilhões de contribuições arrecadados dizem respeito apenas à contribuição dos servidores, havendo necessidade de se acrescentar nessa conta a contribuição do empregador, no caso o Governo Federal, que deveria corresponder ao dobro da contribuição dos servidores, ou seja, cerca de R$ 45 bilhões, o que reduziria a necessidade de financiamento do regime previdenciário para 0,13% do PIB.

SE A REFORMA VIER, O QUE PODE MUDAR

Se a opção for reformar o RGPS, a primeira matéria que deverá ser discutida diz respeito à instituição de limite de idade para aposentadoria por tempo de contribuição. Dados do Ministério da Previdência Social apontam que, em 2009, a idade média de aposentadoria por tempo de contribuição atingiu 53,4 anos (5), ainda muito baixa para um país em acelerado processo de envelhecimento da população. De mencionar que essa média já leva em conta efeitos do fator previdenciário, fórmula de cálculo utilizada pelo INSS que desestimula aposentadorias precoces ao reduzir o valor do benefício caso a idade ou o tempo de contribuição do segurado na data da aposentadoria seja baixa.

Ainda sobre o fator previdenciário, esse instituto vem sendo muito criticado porque não fornece transparência aos segurados em relação ao valor do benefício a que terá direito por ocasião da aposentadoria. Há propostas para que sua fórmula seja flexibilizada, de tal sorte que o valor do benefício dependeria do resultado da soma do tempo de contribuição e da idade na data da aposentadoria. Cabe destacar, ainda, em relação a essa matéria, tramita nesta Casa Projeto de Lei nº 3.299, de 2008, oriundo do Senado Federal, que extingue o fator previdenciário. A Proposição já recebeu parecer favorável das Comissões de Seguridade Social e Família e de Constituição e Justiça e de Cidadania.

Também deverão ser debatidas a concessão de aposentadorias diferenciadas para mulheres, seja em relação ao tempo de contribuição ou ao limite de idade. Conforme mencionado anteriormente (ver Tabela 2), dados do IBGE apontam aumento na expectativa de sobrevida nas diversas faixas etárias para ambos os sexos ao longo dos últimos anos, embora esse crescimento seja mais significativo para as mulheres. Paralelamente a isso, já se comprova uma participação maior das mulheres no mercado de trabalho. Somadas tais constatações e mantendo-se em vigor as regras que permitem às mulheres se aposentarem mais cedo do que os homens, espera-se mais pressão a ser exercida sobre as despesas previdenciárias. Não se pode deixar de levar em conta nessa discussão, no entanto, que o rendimento do trabalho da mulher é bem inferior ao do homem, de tal sorte que o valor dos benefícios também o serão.

Outra questão que merecerá atenção especial diz respeito à concessão de pensões por morte sem condicionalidades ou sem uma efetiva comprovação de dependência econômica. Na grande maioria dos países europeus esse benefício só é concedido temporariamente, até que o cônjuge ou companheiro tenha tempo de reprogramar suas despesas, em outros ele só é concedido a cônjuges ou companheiras idosas, e ainda há outros que não permitem o recebimento concomitante de aposentadoria e pensão. Cabe mencionar, ainda, que embora a Constituição Federal permita que o benefício seja concedido a homens e mulheres, a grande maioria de beneficiários no Brasil são mulheres, mais longevas que os homens.

No âmbito do regime previdenciário dos servidores públicos, além das já citadas questões acerca da diferença entre homens e mulheres nos critérios para aposentadoria e a concessão de pensões sem restrições, pode vir a ser discutida a eliminação de algumas das regras de transição em vigor, com o objetivo de elevar de imediato a idade para saída do sistema nos moldes previstos nas regras permanentes (6) e, ainda, a desvinculação entre o valor da remuneração e dos proventos dos servidores ativos e inativos, permitida pela Emenda Constitucional nº 47, de 2003.

A instituição do regime de previdência complementar para os servidores públicos, prevista no art. 40, §§ 14, 15 e 16, da Constituição Federal, também é sugerida como forma de frear os gastos com a previdência pública. A esse respeito, já tramita na Câmara dos Deputados Projeto de Lei nº 1.992, de 2007, oriundo do Poder Executivo, que "institui o regime de previdência complementar para os servidores públicos federais titulares de cargo efetivo, inclusive os membros dos órgãos que menciona, fixa o limite máximo para a concessão de aposentadorias e pensões pelo regime de previdência de que trata o art. 40 da Constituição, autoriza a criação de entidade fechada de previdência complementar denominada Fundação de Previdência Complementar do Servidor Público Federal - FUNPRESP, e dá outras providências". Esta Proposição tramita, no momento, na Comissão de Trabalho, de Administração e de Serviço Público.

Finalmente, uma proposta que tem ganhado fôlego diz respeito à criação de um sistema único de previdência social para o Brasil. A proposta de ZYLBERSTAJN, ZYLBERTAJN, AFONSO e SOUZA destina-se aos trabalhadores que ainda não ingressaram no mercado de trabalho e prevê quatro pilares: a) Renda Básica do Idoso, que corresponderia a um benefício universal não contributivo, de valor fixo e inferior ao salário mínimo, a ser concedido, sem qualquer restrição, a todos os brasileiros assim que completassem 65 anos de idade; b) Benefício Contributivo por Repartição, que equivaleria ao atual RGPS e englobaria todos os servidores públicos. Para a obtenção do benefício o trabalhador deverá contar com 65 anos de idade e pelo menos 40 anos de contribuição. Os valores mínimo e máximo do benefício seriam previamente fixados e a contribuição do trabalhador incidiria até o valor correspondente ao teto pré-fixado; c) Benefício Contributivo por Capitalização que, na proposta dos autores, seria obtido a partir da transformação do Fundo de Garantia do Tempo de Serviço em seguro-desemprego e poupança capitalizada para aposentadoria. O FGTS seria gerido exclusivamente pelo Estado, remunerado a taxas reais e competitivas e só poderia ser sacado em caso de desemprego, aposentadoria ou morte. Hoje tal Fundo destina-se apenas aos trabalhadores formais da iniciativa privada, mas na proposta ora sob análise propõe-se que o mesmo seja estendido para os servidores públicos; d) Benefício Contributivo Voluntário por Capitalização, que corresponderia ao benefício obtido pela vinculação voluntária do trabalhador a contas individuais capitalizadas e gerida por instituição financeira de escolha do participante.

A Renda Básica do Idoso substituiria o atual Benefício de Prestação Continuada de caráter assistencial e seria financiado pelo Governo Federal, tal como hoje ocorre. Para financiamento do Benefício Contributivo de Repartição, ou seja, do regime previdenciário de repartição unificado, os novos trabalhadores contribuiriam com 5% das respectivas remunerações, limitado ao teto de benefícios, e as empresas contribuiriam com 10% incidente sobre a mesma base de cálculo, inclusive sobre o que superar o teto. Como a carga contributiva desse novo sistema seria menor do que a vigente, o que poderia gerar desequilíbrio no mercado de trabalho, propõe-se uma contribuição adicional de 10% para as empresas, chamada de contribuição isonômica, que seria destinada a financiar os atuais trabalhadores em atividade.

Em relação aos regimes previdenciários em vigor, os autores são favoráveis a uma reforma com regra de transição. Neste sentido, propõem a fixação gradual da idade mínima de 65 anos para aposentadoria de todos os trabalhadores; eliminação, também gradual, de diferenças no tempo de contribuição necessário para a obtenção da aposentadoria; desvinculação do benefício previdenciário mínimo do salário mínimo; e a substituição do atual Benefício de Prestação Continuada destinada aos idosos pela Renda Básica do Idoso, cujo valor inicial poderia equivaler a 1 salário mínimo, mas deveria ser gradualmente reduzido para alcançar um valor menor ao longo dos próximos 40 anos, quando os novos trabalhadores estariam se aposentando.

(1) Informação divulgada pelo jornal O Estado de São Paulo em 14 de março de 2011 citando como fonte primária o Relatório Resumido da Execução Orçamentária, divulgado pelo Tesouro Nacional.

(2) Dado obtido no Boletim Estatístico de Pessoal do Ministério do Planejamento, Orçamento e Gestão, v. 15, nº 176, dezembro 2010.

(4) Vide GIAMBIAGI e TAFNER, Demografia: a Ameaça Invisível, capítulo 7.

(5) Dado obtido junto ao Ministério da Previdência Social em janeiro de 2010 a partir da tabela Idades Médias na Concessão de Benefícios, por Clientela e Sexo - 2009.

(6) Segundo o art. 40, § 1º, inciso III, os servidores públicos podem se aposentar voluntariamente com proventos integrais aos 60 anos de idade e 35 anos de contribuição se homem, e 55 anos de idade e 30 anos de contribuição, se mulher ou aos 65 anos de idade se homem e 60 anos de idade, se mulher, com proventos proporcionais ao tempo de contribuição.

Material atualizado até a data da publicação (18/04/2011).